코스피가 9,000을 돌파하며 연일 신기록을 써가는 동안, 같은 시장에 속한 2차전지 주주들은 반도체 랠리를 구경만 하는 처지가 됐습니다. 2026년 새해 들어 코스피가 연일 신기록을 쓰고 있지만 2차전지 종목을 보유한 주주들은 암울한 연초를 보내고 있습니다. 이 하락이 “일시적 성장통(캐즘)”인지, 아니면 “구조적 불황”인지를 수치로 진단합니다.

📋 목차

1. 지금 얼마나 내렸나 — 주가 낙폭 수치 정리

국내 주요 2차전지 기업을 추종하는 KRX 2차전지 TOP 10 지수는 2025년 12월 8일부터 2026년 1월 8일까지 최근 한 달 동안 14.06% 하락했습니다. 같은 기간 코스피가 9% 이상 상승한 것과 비교하면 업종 간 온도차가 23%포인트에 달합니다.

| 종목 | 한 달 낙폭 (2025.12~2026.01) | 삼성SDI 52주 범위 |

|---|---|---|

| LG에너지솔루션 | -18.93% | — |

| 삼성SDI | -13.69% | 169,600~723,000원 |

| 포스코퓨처엠 | -19.04% | — |

| 에코프로비엠 | -15.57% | — |

삼성SDI의 52주 저점이 169,600원이라는 숫자는 고점(723,000원) 대비 76.5% 하락한 수준입니다. 2026년 들어 삼성SDI 주가가 45.27% 오르며 코스피 상승률(38.72%)과 어깨를 나란히 한 반면, LG에너지솔루션은 7.46% 상승에 그쳤습니다. 같은 셀 대형주 사이에서도 극명한 격차가 나타나고 있습니다.

2. 악재의 규모 — 계약 취소 쇼크를 수치로

LG에너지솔루션은 미국 포드에서 9조 6,030억원 규모 배터리 공급계약 해지를 통보받았고, 미국 배터리팩 제조사와 체결했던 3조 9,217억원 규모 전기차 배터리 모듈 공급 계약도 해지했습니다. 포스코퓨처엠도 GM과 체결한 양극소재 중장기 공급계약 금액을 기존 13조 7,700억원에서 2조 8,100억원으로 약 80% 하향 조정했습니다.

엘앤에프 역시 테슬라와 체결했던 3조 8,000억원 규모 계약을 사실상 종료했습니다. 악재성 공시 누적액만 약 25조원을 넘습니다.

실적도 직격탄을 맞았습니다. LG에너지솔루션은 2025년 4분기 연결 기준 매출액 6조 1,415억원, 영업손실 1,220억원을 기록했습니다. LG에너지솔루션과 GM의 배터리 합작사 얼티엄셀의 2026년 판매량은 당초 예상했던 28GWh에서 6GWh로 대폭 하향 조정됐으며, 관련 일회성 비용이 1조원 이상으로 추정됩니다.

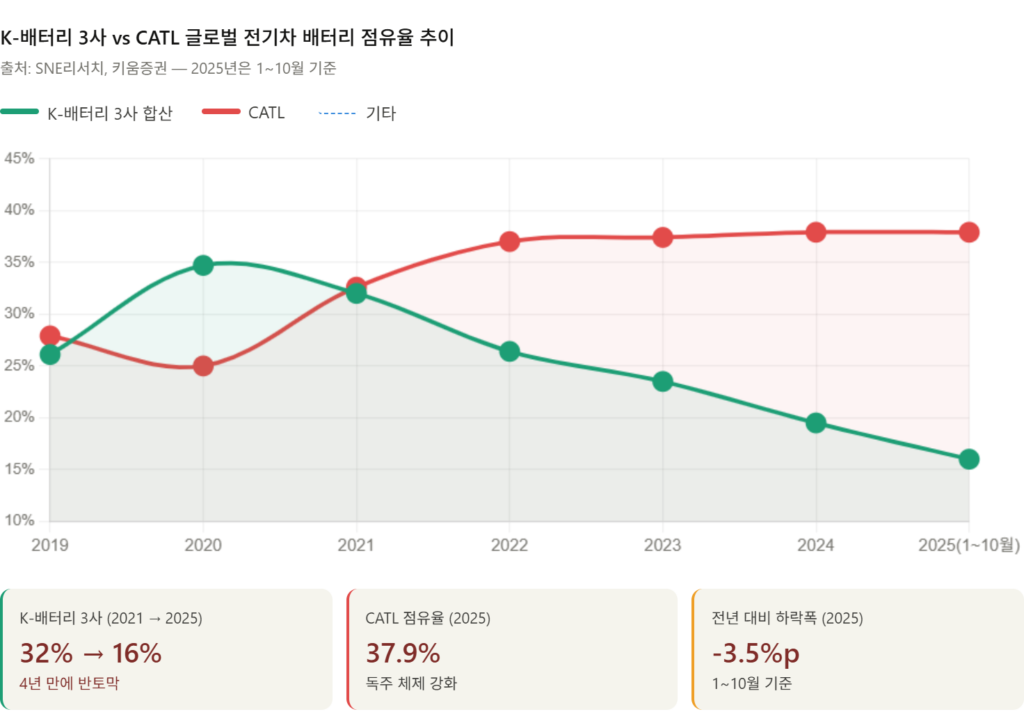

3. K-배터리 점유율의 추락 — 이것이 핵심이다

이번 하락이 단순한 캐즘인지 구조적 문제인지를 판단하는 가장 중요한 지표가 바로 글로벌 시장 점유율 추이입니다. 아래 차트는 K-배터리 3사와 CATL의 연도별 글로벌 전기차 배터리 점유율을 시각화한 것입니다.

차트가 말해주는 핵심입니다. 2025년 1~10월 기준 글로벌 전기차 배터리 시장에서 LG에너지솔루션·삼성SDI·SK온 등 국내 배터리 3사의 합산 점유율은 16%로, 4년 전 대비 사실상 반토막 수준으로 급감했습니다. 반면 CATL은 같은 기간 37.9%로 독주 체제를 강화했습니다.

박철완 서정대 스마트자동차학과 교수는 “국내 배터리 3사의 글로벌 점유율이 20% 선을 하회한 이후 업계 곳곳에서 구조적 이상 신호가 나타나고 있다”며 “지금은 특정 기업의 실패가 아니라 소재와 셀을 포함한 밸류체인 전반으로 리스크가 확산되는 단계”라고 진단했습니다. 그는 “캐즘을 이야기한다는 건 결국 ‘우리 잘못은 없다’는 뜻”이라며 “지금의 문제는 경기나 정책이 아니라 기술”이라고 말했습니다.

4. 캐즘인가, 불황인가 — 전기차 시장 수치 진단

4.1 전기차 성장률 둔화는 사실이다

글로벌 전기차 판매 증가율은 2021년 100%를 웃돈 뒤 2023년 30%대, 2024년 20%대 초반으로 낮아졌습니다. 2025년에도 비슷한 수준이 예상됩니다. 미국 전기차 구매보조금 폐지와 경기 둔화가 맞물리면서 2026년 전기차 판매는 전년 대비 16% 감소할 것으로 예상됩니다. EU 역시 2035년 내연기관 전면 금지 계획을 사실상 후퇴시켰습니다.

4.2 그러나 중국 배터리의 공세는 구조적이다

점유율 하락의 진짜 원인은 중국 배터리 기업의 기술·가격 경쟁력 향상입니다. CATL의 LFP(리튬인산철) 배터리는 단가가 낮고 안전성이 높아 보급형 전기차 시장을 빠르게 장악했으며, 유럽 시장에서도 중국 삼원계 배터리 점유율이 2020년 10.2%에서 2023년 35.5%까지 치솟았습니다. 이는 K-배터리의 고유 텃밭을 직접 잠식한 수치입니다.

5. 삼성SDI vs LG에너지솔루션, 왜 주가가 갈렸나

주가 온도차의 핵심 배경은 전고체 배터리 양산 시점입니다. 삼성SDI는 2027년 전고체 배터리 양산을 목표로 하고 있는 반면, LG에너지솔루션의 전고체 배터리 양산 계획은 2029년부터입니다. 2년의 차이가 YTD +45.27% 대 +7.46%라는 극단적 격차를 만들었습니다.

전고체 배터리 관련 소재주들도 기대감을 선반영했습니다. 이수스페셜티케미컬(+62.84%), 레이크머티리얼즈(+46.1%), 롯데에너지머티리얼즈(+44.35%) 등이 올해 2차전지 소재 중 최고 수익률을 기록했습니다.

6. 구원 투수가 될 수 있나 — ESS 시장 수치 분석

SNE리서치는 2026년 글로벌 ESS 시장이 400GWh를 돌파하며 전기차 시장 성장률을 앞지를 것으로 예측했습니다. AI 데이터센터 확산과 재생에너지 보급 가속화가 주요 동력입니다.

| ESS 시장 지표 | 수치 | 출처 |

|---|---|---|

| 2024년 글로벌 ESS 수요 | 300GWh 돌파 | SNE리서치 |

| 2026년 글로벌 ESS 시장 | 400GWh+ (전기차 성장률 상회) | SNE리서치 |

| 2026년 미국 ESS 설치량 | 64GWh (+25% YoY) | 유진투자증권 |

| 2030년 신규 BESS 설치량 | 718GWh | 유진투자증권 |

| ESS 글로벌 시장 규모 (2032) | 2,500억 달러 | Fortune Business Insights |

LG에너지솔루션은 2028년 북미 ESS 배터리 수요를 150GWh 이상으로 전망하며 3분기 한 분기 만에 수주 잔고가 70GWh 증가했습니다.

단, ESS도 중국의 도전이 거셉니다. 박철완 교수는 “ESS가 전기차 부진을 상쇄할 카드라는 기대는 지나치게 낙관적”이라며 “LFP 기반 ESS 시장은 이미 중국 업체들이 원가와 생산 규모에서 주도권을 확보한 상태”라고 말했습니다.

7. 증권가 컨센서스: 실적 회복 시점은 2027년

NH투자증권 연구원은 삼성SDI에 대해 “전기차 실적 회복은 46파이 원통형 배터리, LFP 각형 배터리 등 신규 프로젝트의 진입이 시작되는 2027년 이후부터 가능할 전망”이라며 “ESS 역시 2026년 램프업을 마치고 2027년부터 의미 있는 수익성 기여를 예상한다”고 밝혔습니다.

삼성SDI의 현재가(455,000원) 기준 애널리스트 평균 목표주가는 749,274원으로 약 64.7%의 상승 여력이 제시됩니다. 그러나 실적 회복 시점이 2027년 이후라는 점에서, 현재 주가는 1년 이상의 업황 부진을 견딜 체력이 있는지를 먼저 점검해야 합니다.

결론: 캐즘과 구조적 위기가 겹친 이중고

차트가 말해주는 진실은 냉혹합니다. K-배터리 3사 점유율은 2021년 32%에서 2025년 16%로 4년 만에 반토막이 났습니다. 이것은 전기차 시장 전체가 위축된 결과가 아닙니다. 전기차 시장은 여전히 성장하고 있는데, 그 성장의 과실을 CATL이 37.9%로 독식하는 동안 K-배터리는 점유율을 잃었습니다.

지금 2차전지 업종의 고통은 두 층위가 겹쳐 있습니다.

첫 번째 층위는 캐즘입니다. 전기차 보급이 초기 수용자에서 대중 시장으로 넘어가는 과도기에 성장이 둔화되는 현상으로, 이는 일시적입니다.

두 번째 층위는 구조적 점유율 하락입니다. 이는 시간이 자동으로 해결해주지 않습니다. 전고체 배터리, LFP 기술 확보, 북미 현지 생산 기반 구축이라는 능동적 전략으로만 돌파 가능합니다.

“지금 바닥인가”에 대한 답은 이렇습니다. 2026년은 악재 소멸 구간의 초입에 있을 가능성이 있습니다. 그러나 실질적인 실적 반등은 2027년 이후이며, 그 전까지는 ESS 수주 모멘텀과 전고체 배터리 기대감이 주가를 지지하는 구조가 이어질 것으로 보입니다.

(본 글에 언급된 수치는 각 참고 문헌의 발표 시점 기준이며 이후 시장 상황에 따라 변동됩니다. 배터리 관련 주식은 원자재 가격, 완성차 수요, 정책 변화에 매우 민감한 고변동성 자산입니다. 본 글은 정보 제공 목적이며 어떠한 투자를 권유하거나 결과를 보장하지 않습니다.)

참고 자료

- 더팩트, 국장은 불장인데 얼어붙은 2차전지주에 개미들 울상 (2026.01.09)

- 인포스탁데일리, 정책 변화·수요 둔화에 흔들리는 2차전지주 — 코스피와 온도차 (2026.01.09)

- 국민일보·데이터투데이, 2025 결산 — K배터리 EV 캐즘 장기화 ESS로 활로 모색 (2025.12.28)

- 비즈니스포스트, 2차전지 주가 전고체가 갈랐다 — 삼성SDI·LG에너지솔루션 온도차 (2026.02.23)

- 한국경제 비즈니스, 배터리 승부수는 ESS — 2026 산업대전망 (2025.12.09)

- 머니투데이, 2차전지 랠리 지금부터 시작 — 유안타증권 인터뷰 (2026.05.28)

- 데이터투데이, 2026 산업전망 — K배터리 캐즘 가고 진짜 위기 오나 (2026.01.02)

- SNE리서치, 글로벌 ESS·EV 배터리 시장 통계 및 전망 (2025.12)

- 유진투자증권, K배터리 밸류체인 산업전망 보고서 (2025.11.24)

답글 남기기