최근 국제 유가와 금값 차트를 동시에 살펴보면 흥미로운 현상이 포착됩니다. “원유가 오르면 금도 오른다”는 시장의 오래된 명제가, 2026년 들어 중동발 지정학적 충격과 미 연준(Fed)의 금리 동결이 겹치면서 교과서처럼 맞아떨어지다가도 어느 순간 완전히 어긋나는 모습을 실시간으로 보여주고 있습니다.

📋 목차

이 글에서는 1970년대부터 2026년 6월까지의 실제 데이터를 직접 계산하고 검증하는 과정을 그대로 담았습니다. 투자자와 경제 분석가들 사이에서 끊이지 않는 이 논쟁을 숫자로 직접 확인합니다.

1. 유가와 금값, 왜 함께 움직이는가? 3가지 공통 배경 요인

두 자산이 동조화(Coupling) 현상을 보이는 데에는 세 가지 거시경제적 요인이 작동합니다.

첫째, 인플레이션 헤지 수요입니다. 유가 상승은 생산 원가를 높여 전반적인 물가 상승을 유발합니다. 이때 투자자들은 화폐 가치 하락에 대비해 대표적 실물 안전자산인 금을 매입하며 금값 동반 상승을 이끕니다. 역사적으로 유가가 50% 이상 급등한 국면에서 금값 역시 평균 30~40% 이상 동반 상승한 사례가 반복적으로 관찰됩니다.(WGC 분석, 2023)

둘째, 미국 달러(USD) 가치 변동입니다. 원유와 금 모두 국제 시장에서 달러로 거래됩니다. 달러 인덱스(DXY)가 10% 하락할 경우, 다른 통화권 투자자들에게 두 자산의 실질 가격이 상대적으로 저렴해져 수요가 동시에 급증하는 경향이 있습니다.

셋째, 지정학적 리스크입니다. 중동의 군사적 충돌 등 불안정한 국제 정세는 원유 공급망을 위협해 유가를 급등시키고, 동시에 시장의 공포 심리를 자극해 안전자산인 금으로 자금을 집중시킵니다.

2. 전문 지표로 보는 비밀: ‘금/유가 비율(Gold-to-Oil Ratio)’

유유가와 금값의 관계를 정량적으로 분석할 때 가장 핵심적인 지표가 “금/유가 비율(Gold-to-Oil Ratio)”입니다. 금 1온스의 가격을 원유 1배럴의 가격으로 나눈 값으로, 1971년 이후 약 50년간 이 비율의 역사적 평균은 15~20배 수준을 유지해 왔습니다.(EIA 및 World Gold Council 장기 데이터 기준)

아래는 주요 시기별 금/유가 비율을 한눈에 비교한 표입니다.

| 시기 | 금 가격(온스) | WTI 유가(배럴) | 금/유가 비율 | 비고 |

|---|---|---|---|---|

| 1971년 (기준 시점) | $35 | $3.5 | 약 10배 | 브레튼우즈 체제 붕괴 직전 |

| 1980년 1월 | $850 | $39 | 약 22배 | 2차 오일쇼크 정점 |

| 2008년 7월 | $975 | $147 | 약 7배 | 원자재 슈퍼사이클 정점 |

| 2020년 4월 | $1,700 | -$37(음수) | 측정 불가 | WTI 마이너스 유가 |

| 2020년 8월 | $2,075 | $42 | 약 49배 | 팬데믹 금값 최고점 |

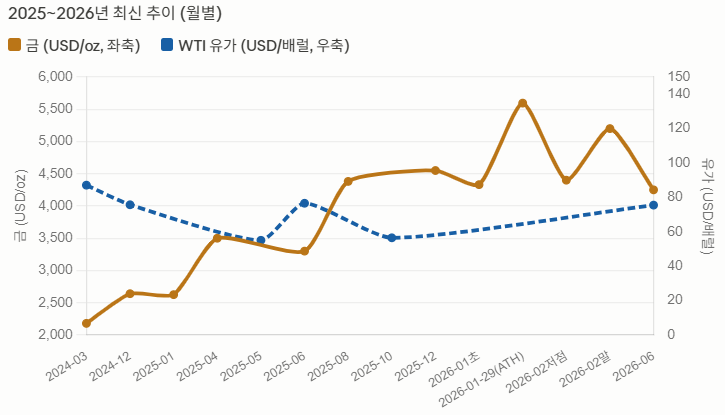

| 2026년 6월 18일 | $4,200 | $75 | 약 56배 | 현재 |

직접 계산: 2026년 6월 18일 종가 기준으로, 금 4,200달러 ÷ WTI 75달러 = 56배. 역사적 평균(15~20배)의 약 3배에 달하는 수준입니다. 이는 두 가지 중 하나를 의미합니다. 금이 원유 대비 역사적으로 매우 고평가된 상태이거나, 중앙은행의 구조적 금 매입 수요 등 새로운 변수가 이 비율의 정상 범위 자체를 끌어올리고 있다는 뜻입니다.

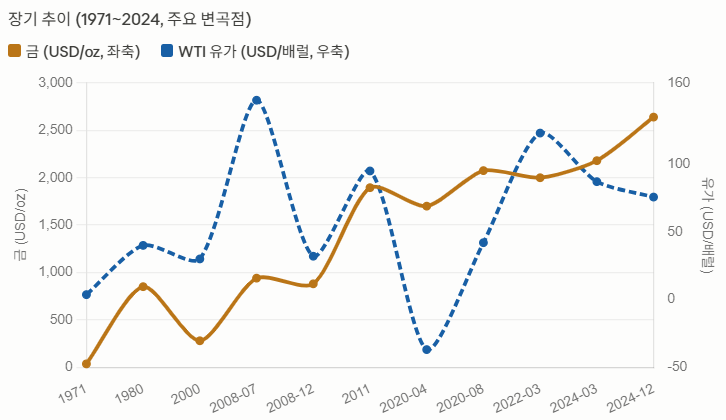

3. 역사적 데이터로 증명된 커플링: 1970년대 오일쇼크

유가-금값 커플링의 교과서적 사례입니다. 1973년 1차 오일쇼크로 아랍 산유국들의 금수 조치가 발동되면서 WTI 유가는 배럴당 약 3달러(1972년 평균)에서 1974년 초 약 12달러로 4배 급등했습니다. 이어 1979년 이란 혁명으로 촉발된 2차 오일쇼크는 유가를 1980년 4월 기준 약 39달러까지 추가 폭등시켰습니다.(EIA 역사 데이터 기준)

이로 인한 극심한 인플레이션은 금값을 폭발시켰습니다. 1971년 닉슨 대통령의 금태환 정지 선언 직전 온스당 35달러였던 금값은 1980년 1월 21일 장중 온스당 850달러를 돌파하며 약 9년간 약 24배의 상승률을 기록했습니다.(LBMA 금 가격 연간 데이터 기준) 같은 기간 미국 소비자물가지수(CPI) 상승률은 연간 최고 14.8%(1980년 3월)를 기록했습니다.

4. 커플링의 균열: 2008년 글로벌 금융위기와 원자재 슈퍼사이클

2000년대 중반 중국·인도 등 신흥국의 폭발적 성장으로 원자재 수요가 급증하면서 2008년 7월 11일 WTI 유가는 장중 배럴당 147.27달러라는 당시 사상 최고가를 기록했습니다. 이때 달러 약세 기조가 맞물리며 금값 역시 같은 해 3월 온스당 1,003.20달러를 처음으로 돌파하며 동반 랠리를 펼쳤습니다.

그러나 2008년 9월 리먼 브라더스 붕괴 이후 양상이 달라졌습니다. 글로벌 경기 침체 공포로 원유 수요가 급감해 유가는 같은 해 12월 32달러대까지 78%폭락했지만, 금값은 안전자산 수요로 상대적으로 낙폭이 훨씬 작았습니다. 이 시기 금/유가 비율은 7배(슈퍼사이클 정점)에서 30배(리먼 사태 이후)까지 급반등하며 두 자산의 성격 차이를 극명하게 드러냈습니다.

5. 2026년 실시간 사례: 이란-이스라엘 사태와 디커플링의 현장

2026년 2월 말 이란-이스라엘 간 군사적 긴장이 급격히 고조되면서 금값은 2026년 2월 27일 온스당 5,595달러라는 사상 최고치를 기록했습니다. 같은 기간 WTI 유가의 52주 변동폭 상단도 117달러를 넘어서며 두 자산이 전형적인 안전자산 동반 매수 패턴을 보였습니다.

이후 흐름이 갈렸습니다. 6월 중순 양국 간 종전 합의 가능성이 부각되며 국제 유가는 70달러 중반대로 급락했습니다. 그런데 같은 시기 미 연준이 2026년 6월 18일 FOMC 회의에서 기준금리를 3.50~3.75%로 동결하고 예상보다 매파적인 메시지를 발신하면서, 금값은 2월 고점(5,595달러) 대비 약 4개월 만에 약 24.9% 하락해 4,200달러 안팎까지 내려왔습니다.

이 구간의 하락폭을 직접 비교하면 두 자산의 비대칭성이 뚜렷합니다. 유가는 117달러에서 75달러로 약 35.9% 하락한 반면, 금값은 5,595달러에서 4,200달러로 약 24.9% 하락했습니다. 지정학적 리스크 해소라는 공통 요인 외에, 연준의 금리 동결이라는 추가 압력이 금에만 선택적으로 작용했기 때문입니다. 실제로 2025년 6월~2026년 6월 기준 금-WTI 원유의 12개월 상관계수는 약 +0.37로, 완전한 1:1 동조화와는 거리가 있습니다.

6. 커플링이 완전히 붕괴한 사례: 2020년 코로나19 팬데믹

2020년 4월 20일, 팬데믹 봉쇄로 원유 수요가 사실상 증발하며 WTI 5월 선물 가격은 장중 배럴당 -37.63달러라는 사상 초유의 마이너스 유가를 기록했습니다. 실물 인수 부담을 피하려는 투자자들의 패닉 매도가 만들어낸 극단적 수치였습니다. 반면 시장 공포 속에 안전자산으로 자금이 집중된 금값은 같은 해 8월 7일 온스당 2,075.28달러(당시 사상 최고가)까지 치솟았습니다.

이때 금/유가 비율은 유가가 정상 범위로 회복된 이후인 2020년 8월 기준으로도 약 49배에 달해 역사적 평균(15~20배)을 크게 벗어났습니다. 2026년 6월 현재의 56배 역시 이 범위를 상회하고 있다는 점에서, 두 시기는 금의 구조적 고평가라는 공통 배경을 공유합니다.

7. 독자가 직접 확인하는 방법

Investing.com 또는 TradingView에서 “XAU/USD”(금)와 “WTI Crude Oil” 차트를 각각 검색합니다. 같은 날짜의 종가를 확인한 후 금 가격을 유가로 나누면 그날의 금/유가 비율이 산출됩니다. 이 숫자를 역사적 평균인 15~20배와 비교하면, 현재 시장이 평균 대비 어느 방향으로 얼마나 이탈해 있는지 직접 가늠할 수 있습니다. 뉴스 헤드라인만으로는 보이지 않는 시장의 구조적 괴리를 스스로 발견하는 출발점이 됩니다.

결론: 커플링은 원칙이지만, 예외의 조건을 아는 것이 핵심이다

“원유가 오르면 금도 오른다”는 명제는 장기적인 거시경제 관점에서는 여전히 대체로 유효합니다. 그러나 2020년 코로나19 팬데믹과 2026년 이란-이스라엘 사태 이후의 흐름이 보여주듯, 블랙스완 이벤트나 중앙은행의 급격한 통화정책 변화 앞에서는 두 자산이 명확한 디커플링 현상을 보입니다.

현재 금/유가 비율 56배는 역사적 평균(15~20배)의 약 3배 수준입니다. 이 숫자 하나가 현재 시장의 구조적 특이성을 가장 간결하게 요약합니다. 단순한 커플링 공식을 맹신하기보다, 이 비율이 역사적 범위에서 얼마나 이탈해 있는지를 직접 계산하고 글로벌 통화 정책과 지정학적 리스크를 종합적으로 읽는 것이 시장 분석의 출발점입니다.

(본 글에 언급된 수치는 작성 시점 기준이며 시장 상황에 따라 변동됩니다. 본 글은 시장 분석 정보 제공을 목적으로 하며, 어떠한 투자를 권유하거나 보장하지 않습니다.)

참고 자료

- U.S. Energy Information Administration (EIA), Crude Oil Prices: West Texas Intermediate (WTI) — Historical Data (2026.06)

- World Gold Council (WGC), Gold Price Data and Historical Returns (2026.06)

- London Bullion Market Association (LBMA), Gold Price Annual Statistics 1971–2026 (2026.06)

- U.S. Bureau of Labor Statistics (BLS), Consumer Price Index — All Urban Consumers (CPI-U) Historical Data (2026.06)

- Federal Reserve, FOMC Statement and Summary of Economic Projections (2026.06)

- CME Group, WTI Crude Oil Futures — Historical Price Data (2026.06)

- International Monetary Fund (IMF), World Economic Outlook — Commodity Market Developments (2026.04)

답글 남기기